Νέο Έντυπο Ν: Όλες οι ανατρεπτικές αλλαγές που φέρνει η ΑΑΔΕ το 2025

Η Ανεξάρτητη Αρχή Δημοσίων Εσόδων προχωρά σε μια εκ βάθρων αναδιάρθρωση του εντύπου Ν, σηματοδοτώντας μια νέα εποχή για τη φορολογία εισοδήματος των νομικών προσώπων για το φορολογικό έτος 2025. Οι αλλαγές αυτές δεν αποτελούν μια απλή γραφειοκρατική ενημέρωση, αλλά αντικατοπτρίζουν τη ριζική μετάβαση σε ένα πιο ψηφιοποιημένο και επενδυτικό περιβάλλον. Η νέα απόφαση ενσωματώνει τις κρίσιμες διατάξεις των νόμων 4935/2022 και 5162/2024, στοχεύοντας στην ενίσχυση των φορολογικών κινήτρων για έρευνα, καινοτομία και ψηφιοποίηση, ενώ παράλληλα εναρμονίζεται με την πλήρη κατάργηση του παραδοσιακού τέλους χαρτοσήμου.

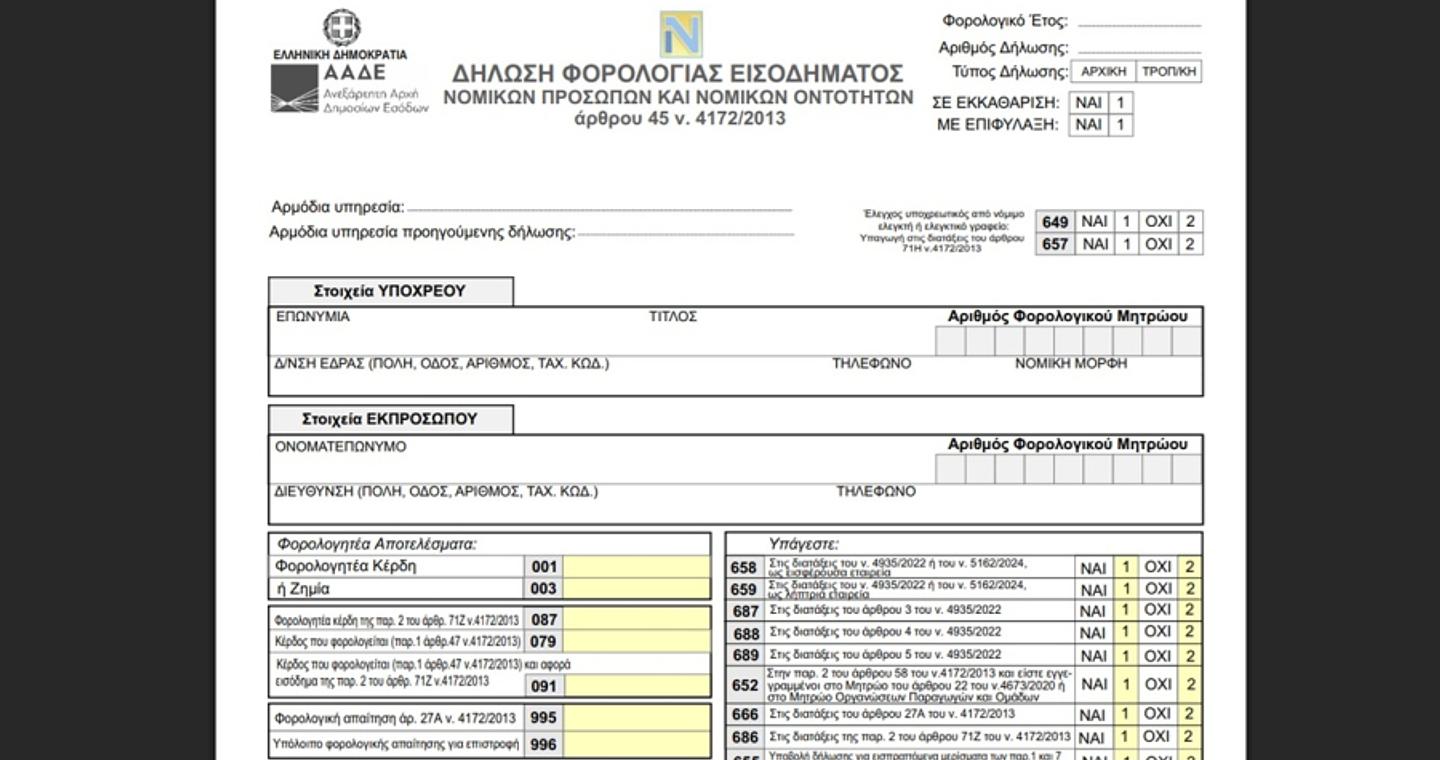

Η δομή του νέου εντύπου διαφοροποιείται ουσιαστικά σε σχέση με την προηγούμενη χρήση, με τροποποιήσεις που διατρέχουν ολόκληρο το έγγραφο, από την πρώτη σελίδα μέχρι τους πιο εξειδικευμένους πίνακες των φορολογικών απαλλαγών και των προσαυξημένων εκπτώσεων. Αυτή η αναμόρφωση καθιστά αναγκαία την ιδιαίτερη προσοχή των λογιστών και των στελεχών των επιχειρήσεων, καθώς οι νέοι κωδικοί και οι αλλαγές στα λεκτικά απαιτούν ακριβή χειρισμό για την αποφυγή λαθών. Στην πρώτη κιόλας σελίδα, η εισαγωγή των κωδικών 658 και 659 είναι κομβική, καθώς μέσω αυτών δηλώνεται πλέον η συμμετοχή των επιχειρήσεων σε εταιρικούς μετασχηματισμούς, είτε ως εισφέρουσα είτε ως λήπτρια εταιρεία, αποτυπώνοντας με σαφήνεια το νέο νομοθετικό πλαίσιο των συγχωνεύσεων.

Μια από τις πιο ηχηρές αλλαγές εντοπίζεται στον πίνακα εκκαθάρισης φόρου, τελών και λοιπών επιβαρύνσεων. Εκεί, το ιστορικό τέλος χαρτοσήμου και ο ΟΓΑ χαρτοσήμου καταργούνται οριστικά, δίνοντας τη θέση τους στο Ψηφιακό Τέλος Συναλλαγής, το οποίο ενσωματώνεται πλέον οργανικά στη φορολογική διαδικασία. Αυτή η εξέλιξη οδηγεί σε μια συνολική αναπροσαρμογή των αθροισμάτων και των τελικών ποσών που προκύπτουν, επηρεάζοντας άμεσα το αν θα προκύψει πληρωτέο ποσό φόρου ή επιστροφή. Παρομοίως, τα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα βλέπουν τη δική τους καθημερινότητα να αλλάζει, καθώς στην κατάσταση εσόδων και εξόδων τους κάθε αναφορά στο χαρτόσημο αντικαθίσταται από το νέο ψηφιακό μοντέλο.

Το νέο έντυπο Ν δίνει επίσης μια ισχυρή ώθηση στην εξωστρέφεια και την ανάπτυξη των ελληνικών επιχειρήσεων. Με την προσθήκη νέου κωδικού στον πίνακα φορολογικής αναμόρφωσης για τις δαπάνες που αφορούν την εισαγωγή σε ρυθμιζόμενη αγορά (άρθρο 22ΣΤ του ΚΦΕ), η πολιτεία ενισχύει την πρόσβαση των εταιρειών στις κεφαλαιαγορές. Επιπλέον, ο πίνακας προσαυξημένης έκπτωσης δαπανών και αποσβέσεων εμπλουτίζεται με ειδικό υποπίνακα για τις δαπάνες επιστημονικής και τεχνολογικής έρευνας. Τα σχετικά ποσά μεταφέρονται πλέον αυτόματα στους αντίστοιχους κωδικούς, διευκολύνοντας την εφαρμογή των κινήτρων του άρθρου 22Α και μειώνοντας δραστικά τα περιθώρια λάθους κατά τη συμπλήρωση.

Στο πεδίο των διεθνών συναλλαγών και της ακίνητης περιουσίας, οι παρεμβάσεις είναι εξίσου σημαντικές και στοχευμένες. Ο πίνακας για την εφαρμογή των προϋποθέσεων του άρθρου 48 του ΚΦΕ ανασχεδιάστηκε πλήρως, ώστε να διακρίνονται σαφώς οι περιπτώσεις εντός και εκτός Ευρωπαϊκής Ένωσης για την απαλλαγή μερισμάτων και υπεραξιών. Για τις επιχειρήσεις με διεθνή παρουσία, η νέα διάρθρωση των υποπινάκων για τα μερίσματα αλλοδαπών θυγατρικών τρίτων χωρών προσφέρει την απαραίτητη αποσαφήνιση, εξαιρώντας ρητά όσες εμπίπτουν στις απαλλαγές. Τέλος, η αφαίρεση των κωδικών χαρτοσήμου από τα εισοδήματα ακινήτων και η επικαιροποίηση των πινάκων για την ηλεκτρονική τιμολόγηση συμπληρώνουν το παζλ μιας δήλωσης που είναι πλέον πλήρως ευθυγραμμισμένη με το σύγχρονο, ψηφιακό φορολογικό καθεστώς.